Aktuelles

23.11.2025

Bundesfinanzhof will im Dezember ein Urteil verkünden

Bundesweit haben 2,8 Millionen Immobilieneigentümer Einspruch gegen die Grundsteuerwertbescheide eingelegt. Über 2000 haben geklagt. Die Klagen betreffen meist das Bundesmodell, das auch in NRW anwendung findet. Hier werden Bodenwert und Nettekaltmiete nicht individuell berechnet sondern auf Basis pauschaler Vergleichszahlen ermittelt. Eigentümer- und Steuerzahlerverbände bekalgen, dass die Reform neue Ungleicheiten geschaffen haben und Härten entstehen. Die Frage ist, wie genau muss eine Pauschalierung sein?

04.11.2025

In NRW liegen aktuell hunderttausende Einsprüche auf Eis

In NRW sind 1,085 Millionen Einsprüche gegen die Grundsteuerwertbescheide eingegangen. In rund 750.000 Fällen ruhen die Einsprüche aufgrund von anhängigen Musterverfahren. Die Zahl der Einsprüche gegen den festgelegten Grundsteuerwert ist seit Juni in NRW den Zahlen der Behörde zufolge noch einmal um etwa 35.000 gestiegen.

Die Verfahren ruhen, weil zunächst Entscheidungen über Musterklagen gefällt werden sollen.

Eine Chance

auf Korrektur ihres Grundsteuerwertbescheides haben Eigentümer generell nur, wenn der von den Finanzämtern festgelegte Wert um mindestens 40 %

zu hoch angesetzt worden ist. Ist der Grundsteuerwertbescheid bereits bestandskräftig, muss die Abweichung mehr als 15.000 Euro betragen, damit das zuständige Finanzamt eine Neuberechnung durchführen kann.

Bei rund 250.000

Einsprüchen, die in Nordrhein-Westfalen bisher erledigt wurden, gelang dies in etwa 184.000 Fällen zugunsten der Bürgerinnen und Bürger.

14.06.2025

Hinweis: Seminar der Landakademie zur Grundsteuer

10.06.2025

1,58 Millionen Einsprüche in NRW

1,05 Millionen Einsprüche in NRW gegen die Grundsteuerwertfestellung und nochmals 530.000 Einsprüche gegen den Grundsteuermessbetrag zeigen die Unzulänglichkeiten des in NRW gewählten "Scholz-Modells" zur Grundsteuerfestsetzung. Dies entspricht alleine der 16 % der Grundsteuerfeststellung und über 8 % der erledigten Festsetzungen. Hinzu wurden im 1. Quartal 2025 mehr als 130.000 Anfragen an die Hotline gestellt. Die Zahlen sind in einer Antwort von NRW-Finanzminister Optendrenk auf eine Anfrage des FDP-Fraktionsvizes Ralf Witzel genannt und zeigen die Komplexität des gewählten Systems. Damit geht auch eine hohe Belastung der Finanzämter einher. Seinerzeit konnte sich die Landesregierung NRW nicht auf eine einfacheres Verfahren verständigen und entschied sich für das Scholzmodell.

Antwort des Ministeriums der Finanzen

09.05.2025

Die ersten Grundsteuerbescheide sind eingetroffen.

Es war zu erwarten: Wer seinen Grundsteuerbescheide erstmal in den Händen hält, hat oft Nachfragen und stößt auf Ungereimtheiten. Dies betrifft die vielfach Grundstücke die mit der Grundsteuer B2 belastet werden und damit einen Hebesatz von 1442 haben.

Dies betrifft beispielsweise folgende Fälle:

- Das Grundstück ist nicht bebaut (z.B. Brache, Wiesen oder Garten)

- das Grundstück dient vorwiegend als Wohngrundstück (z.B. in dem Haus ist nur ein kleines Ladenlokal, der Rest dient dem Wohnen),

- das Grundstück ist nur mit einem geringen Teil für Gewerbe benutzt, der Rest ist Grünfläche,

- das Grundstück liegt im Mischgebiet (also Gewerbe und Wohnen möglich).

Der sehr hohe Grundsteuerhebesatz B2 in Höhe von 1442 für Gewerbegrundstücke erschreckt. Dies ist aber nur in Verbindung mit dem Grundsteuermessbetrag zu bewerten. Dieser fällt bei Gewerbegrundstücken sehr häufig niedriger aus. Aber jeder Einzelfall stellt sich anders dar.

Das Problem:

In der Vorlage zum Stadtrat vom 18.12.2024, worin die Hebesätze beschlossen wurden, unterscheidet - bezogen auf die Gesamtsumme der Steuereinnahmen - lediglich zwischen Wohngebäude und Nicht-Wohngebäude:

| Vergleich alt - neu | Wohngebäude | Nicht-Wohngebäude | Erläuterung |

|---|---|---|---|

| Grundsteuer B alt | 64,90 % | 35,10 % | einheitlicher Hebesatz für alle - diese Aufsplittung der Werte hat die Kämmerei Jülich ermittelt |

| Grundsteuer B neu einheitlich: 937 | 77,36 % | 22,64 % | Damit würden die Wohn-gebäude um ca. 12 % höher belastet (= ca.1,4 Mio.€) |

| Grundsteuer B neu differenziert mit B1(794)/B2(1442) | 65,16 % | 34,84 % | Damit würde die Verteilung nach dem alten einheitlichen Hebesatz in etwa wieder ausgeglichen |

%-Anteile bezogen auf die Gesamtsumme der Grundsteuereinnahme der Stadt Jülich

Daraus folgt, dass unbebaute Grundstücke, gar Gartengrundstücke, mit dem höheren Hebesatz der Grundsteuer B (2) (1442) belastet werden. Und genau das führt zu den Extremfällen, die nun deutlich mehr zahlen.

Ein einheitlicher Hebesatz würde aber die Wohngrundstücke mit einer Mehrbelastung von 1,4 Mio. € deutlich benachteiligen.

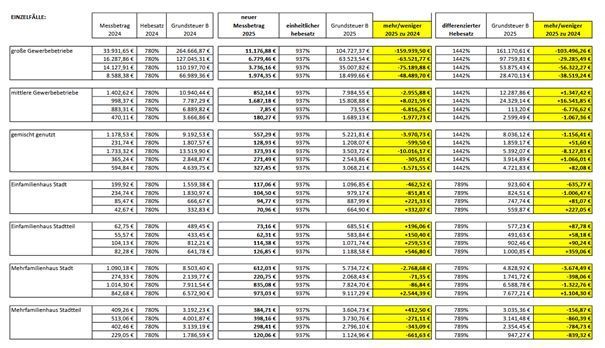

Eine Übersicht mit der Darstellung von Einzelfällen verdeutlicht dies – entnommen aus den Anlagen der Jülicher Verwaltung:

16.12.2025

Bundesregierung: Belastungsverschiebungen bei der Grundsteuer möglich

Die Bundesregierung hat erneut versichert, dass eine aufkommensneutrale Reform der Grundsteuer angestrebt wird aber Belastungsverschiebungen im Einzelfall unvermeidbar sind.

Etwaige Abweichungen vom aufkommensneutralen Hebesatz lägen in der alleinigen Kompetenz der Gemeinden, so die Bundesregierung in ihrer Antwort auf eine kleine Anfrage der FDP-Fraktion (20/14165) . „Die Gemeinden werden jede Anpassung des Hebesatzes genau prüfen und müssen ihre Haushaltsplanung gegenüber der Bevölkerung auch rechtfertigen“, betont die Bundesregierung. Für die Erhöhung des Grundsteuer-Hebesatzes könne es verschiedene Gründe geben, die sich von Kommune zu Kommune unterscheiden würden. Mit dem kommunalen Hebesatzrecht hätten die Kommunen die Möglichkeit, die Grundsteuer an örtliche Gegebenheiten anzupassen. Die Beurteilung und abschließende Entscheidung über die Höhe des Hebesatzes obliege der jeweiligen Kommune, stellt die Bundesregierung klar.

In der Antwort wird von der Regierung auch auf die schwierige Finanzlage vieler Kommunen verwiesen. Die kommunalen Kernhaushalte hätten im Jahr 2023 insgesamt ein Defizit von 6,3 Milliarden Euro aufgewiesen.

Nach der Gewerbesteuer und dem Gemeindeanteil an der Einkommensteuer stelle die Grundsteuer die drittgrößte Einnahmequelle der Kommunen dar. Ihr komme auch wegen des kommunalen Hebesatzrechts eine besondere fiskalische Bedeutung für die Kommunalhaushalte zu, erinnert die Bundesregierung.

20.12.2024

Empfehlung des Eigentümerverbands Grund und Boden: Den Grundsteuerbescheid abwarten

Da viele Eigentümer immer noch nicht wissen, wie teuer die Grundsteuer sein wird, empfiehlt der Verband Grund und Boden zu Jahresbeginn erst einmal kein Geld zu überweisen und den Grundsteubescheid anzuwarten. Dies vermeidet Streit über mögliche Rückzahlungen.

Laut dem Verband hätten rund zwei Drittel der Eigentümer und Vermieter von den Behörden noch keinen Bescheid erhalten.

Zeitungsartikel der Aachener und Jülicher Zeitung

18.12.2024

Stadtrat beschließt diffrerenzierte Hebesätze

Für 2025 wurde in der Sitzung am 18.12.2024 im Rahmen der Nachtragshaushaltssatzung die vom Land ermittelten aufkommensneutralen differenzierten Hebesätze beschlossen.

11.12.2024

Der Haupt- und Finanzausschuss der Stadt Jülich folgt der Empfehlung des Kämmerers, differenzierte Hebesätze für die Grundsteuer B einzuführen.

Das bedeutet: Wohngebäude werden mit einem niedrigeren Hebesatz (nämlich 789), Gewerbegrundstücke aber mit einem höheren Satz (nämlich 1442) besteuert.

Die UWG-JÜL unterstützt die Möglichkeit der differenzierten Hebesetze, weil dadurch der Gesamtbetrag gerechter zwischen Wohn- und Gewerbegrundstücke aufgeteilt wird.

Was das aber für den Einzelnen bedeutet ist völlig offen. Dies hängt von dem Grundsteuermessbetrag ab, der seinerzeit vom Finanzamt festgesetzt wurde. Das kann zu Erhöhung, aber auch zur Senkung der Grundsteuerbelastung sowohl bei Wohngeäuden als auch bei Gewerbegrundstücken führen.

Unsere Service-Seite www.jül.info erklärt die Berechung und informiert über die Hintergründe.

Beachten Sie dazu noch, dass auch die Müllgebühren zum Teil deutlich steigen. Hier als Beispiel die 120-Liter-Tonne: Restmüll von 112,08 € auf 163,92 €, Bioabfall von 58,32 auf 69,00 € jährlich.

Die neue Grundsteuer und Gebühren finden Sie demnächst – irgendwann im nächsten Jahr – auf dem neuen Grundbesitzabgabenbescheid.